Il 13 luglio 2018 è stato pubblicato sulla Gazzetta Ufficiale il DL 12 luglio 2018, n. 87 – c.d. Decreto dignità – che contiene diverse novità riguardanti sia la disciplina dei contratti di lavoro sia la materia tributaria. Si evidenzia fin da subito che l’art. 15 del Decreto dignità stabilisce che lo stesso entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale, quindi dal 14 luglio 2018.

Comunicazione dei dati delle fatture emesse e ricevute nonché delle note di variazione (c.d. spesometro)

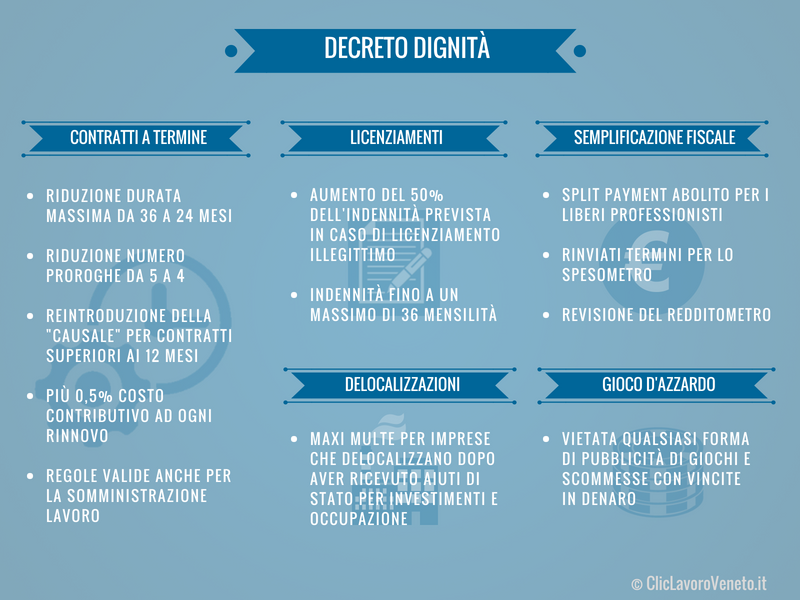

L’art. 11 del Decreto dignità ha previsto che:

- i dati delle fatture emesse e ricevute relativi al terzo trimestre del 2018 possono essere trasmessi entro il 28 febbraio 2019 (invece dell’originario termine del 30 novembre 2018);

- per i contribuenti che abbiano optato per l’invio a cadenza semestrale, i termini sono fissati rispettivamente al 30 settembre del medesimo anno per il primo semestre e al 28 febbraio dell’anno successivo per il secondo semestre.

Split payment – Professionisti

L’art. 12 del Decreto dignità ha stabilito che lo split payment non torna applicabile con riferimento alle prestazioni di servizi effettuate dai professionisti soggetti a ritenuta a titolo di imposta o di acconto ai sensi dell’art. 25 del DPR n. 600/1973.

La nuova disposizione si applica alle operazioni per le quali è emessa fattura successivamente alla data di entrata in vigore del Decreto dignità, quindi dal 14 luglio 2018.

Invece, continueranno ad essere assoggettate a split payment (sempre che le operazioni siano effettuate nei confronti di soggetti in ambito split payment di cui all’art. 17-ter del DPR n. 633/1972) le provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari di cui all’art. 25-bis DPR n. 600/1973.

fonte: dkpost.it

Si ricordano, tramite la seguente infografica, le misure contenute nel Decreto Dignità: