I contribuenti persone fisiche, al momento della compilazione della dichiarazione dei redditi relativa al periodo d’imposta 2023, hanno la possibilità di destinare una quota della propria imposta diretta.

In particolare, tali contribuenti possono decidere di devolvere l’8, il 5 e il 2 per mille dell’Irpef, senza alcuna maggiorazione di imposta dovuta.

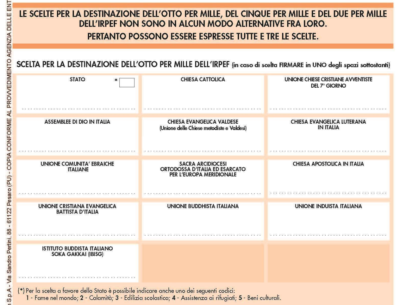

La quota dell’8 per mille del gettito Irpef può essere destinata:

- allo Stato, con la possibilità di indicare un codice numerico che corrisponde ad uno scopo preciso (fame nel mondo, calamità, edilizia scolastica, assistenza ai rifugiati, beni culturali e recupero da tossicodipendenze e altre dipendenze patologiche);

- alla Chiesta cattolica;

- all’Unione Chiese cristiane avventiste del 7° giorno;

- all’Assemblea di Dio in Italia;

- alla Chiesa evangelica valdese;

- alla Chiesa evangelica luterana in Italia;

- all’Unione delle Comunità ebraiche italiane;

- alla Sacra Arcidiocesi ortodossa d’Italia ed Esarcato per l’Europa meridionale;

- alla Chiesa apostolica in Italia;

- all’Unione cristiana evangelica battista d’Italia;

- all’Unione buddhista italiana;

- all’Unione induista italiana;

- all’Istituto buddista italiano Soka Gakkai (IBISG);

- all’Associazione “Chiesa d’Inghilterra” in Italia.

In mancanza di scelta da parte del contribuente, l’8 per mille dell’Irpef è comunque attribuito; in particolare, la quota spettante a ciascuno è stabilita in proporzione al totale delle scelte espresse.

Fanno eccezione le quote non attribuite, e che proporzionalmente spetterebbero alle Assemblee di Dio in Italia e alla Chiesa apostolica in Italia, le quali sono devolute alla gestione statale.

La quota del 5 per mille del gettito Irpef può essere destinata:

- al sostegno degli enti del terzo settore iscritti nel Runts, comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società, nonché sostegno delle Onlus iscritte all’anagrafe;

- al finanziamento della ricerca scientifica e della università;

- al finanziamento della ricerca sanitaria;

- al finanziamento delle attività di tutela e promozione e valorizzazione dei beni culturali e paesaggistici;

- al sostegno delle attività sociali svolte dal Comune di residenza;

- al sostegno alle associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche, che svolgono una rilevante attività di interesse sociale;

- al sostegno degli enti gestori delle aree protette.

Oltre alla firma, il contribuente può indicare il codice fiscale del singolo soggetto cui intende destinare direttamente la quota del 5 per mille.

La quota, eventualmente non attribuita, torna nelle casse dello Stato.

Infine, la quota del 2 per mille del gettito Irpef può essere destinata ad un partito politico iscritto nella seconda sezione del Registro di cui all’articolo 4, D.L. 149/2013, e il cui elenco è trasmesso all’Agenzia delle entrate dalla “Commissione di garanzia degli statuti e per la trasparenza e il controllo dei rendiconti dei partiti politici”.

Anche per questa scelta la quota, eventualmente non attribuita, torna nelle casse dello Stato.

Si evidenzia, infine, che anche i contribuenti, che non devono presentare la dichiarazione dei redditi, possono scegliere di destinare l’8, il 5 e il 2 per mille dell’Irpef utilizzando l’apposita scheda allegata allo schema di Certificazione Unica 2024 o al modello Redditi PF 2024, in relazione al periodo d’imposta 2023.

(tratto da ecnews.it)