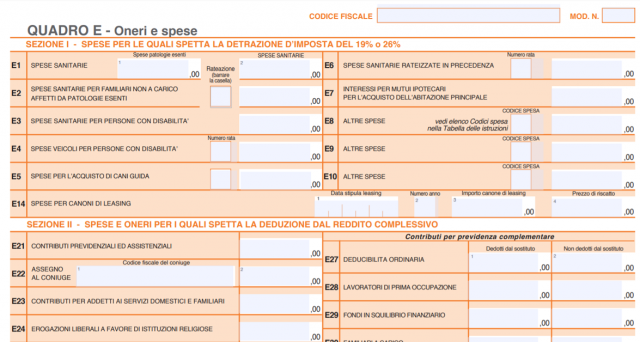

Detrazione IRPEF 19% – Modalità di pagamento tracciabile

A decorrere dall’1.1.2020, al fine di beneficiare della detrazione IRPEF del 19% (sono escluse le detrazioni con

percentuali diverse) degli oneri indicati nell’art. 15 del TUIR e in altre disposizioni normative, il pagamento deve avvenire mediante:

- bonifico bancario o postale;

- ulteriori sistemi “tracciabili”, diversi da quello in contanti, previsti dall’art. 23 del DLgs. 241/97, tra cui carte di debito, di credito e prepagate, assegni bancari e circolari.

Spese per medicinali e prestazioni sanitarie escluse dalla tracciabilità

La disposizione non si applica:

- alle detrazioni spettanti in relazione alle spese sostenute per l’acquisto di medicinali e di dispositivi medici;

- alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al SSN.

**********

Detrazioni IRPEF 19% – Parametrazione al reddito complessivo

Dall’1.1.2020, salvo alcune eccezioni, le detrazioni previste dall’art. 15 del TUIR (sono escluse le detrazioni spettanti ai sensi di altre disposizioni) spettano:

• per l’intero importo della spesa sostenuta nel caso in cui il reddito complessivo non ecceda i 120.000,00 euro;

• per la parte corrispondente al rapporto tra l’importo di 240.000,00 euro, dimi- nuito del reddito complessivo, e 120.000,00 euro, qualora il reddito complessi- vo superi i 120.000,00 euro.

Se il reddito complessivo supera i 240.000,00 euro le detrazioni non spettano. Rientrano nei nuovi limiti, ad esempio, le detrazioni relative a:

- spese veterinarie;

- spese universitarie;

- spese per la pratica sportiva dei ragazzi.

Oneri esclusi dalla parametrazione al reddito complessivo

Sono esclusi dalla parametrazione (la detrazione compete, quindi, per l’intero importo a prescindere dall’ammontare del reddito complessivo):

- gli oneri di cui al co. 1 lett. a) e b) e co. 1-ter dell’art. 15 del TUIR (interessi passivi su prestiti e mutui agrari, interessi passivi di mutui ipotecari per l’acquisto dell’abitazione principale ed interessi per mutui ipotecari per la costruzione e ristrutturazione dell’abitazione principale);

- le spese sanitarie di cui al co. 1 lett. c) dell’art. 15 del TUIR.Reddito complessivoA questi fini, il reddito complessivo (determinato ai sensi dell’art. 8 del TUIR) è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze di cui all’art. 10 co. 3-bis del TUIR.Si deve, invece, tenere conto:

- del reddito assoggettato al regime forfetario per gli autonomi ex L. 190/2014 (art. 1 co. 75 della L. 190/2014);

- dei redditi dei fabbricati assoggettati alla “cedolare secca sulle locazioni” (ai sensi dell’art. 3 co. 7 del DLgs. 23/2011).